Újabb bikapiac indul, vagy csak szemfényvesztés a mostani emelkedés?!

2023 január 4-én hozták nyílvánosságra az amerikai PMI adatokat(a linkre kattintva tudhatsz meg többet róla), ami mondhatjuk, hogy a vártnak megfelelő számokat produkálta. Az előrejelzés 48.5 volt, a hivatalos szám 48.4 lett végül(ha ez a szám 50 alatti akkor a "gazdaság lelassulásáról" beszélünk). Okozott egy kisebb volatilitást a piacon, aztán megnyugodtak a kedélyek, azonban miután mindez lezajlott gondolkodóba estek a befektetők. Mivel a PMI egy fontos indikátor a gazdaság egészségét tekintve, ezért sokan odafigyelnek a közzétételére, és mivel historikus adatok alapján elmondható, hogy ha a PMI adatok az 50-es szint alá süllyednek, akkor bizony a FED(amerikai jegybank) stimulálja a gazdaságot, azaz pénzt nyomtat. A befektetők szerintem úgy vannak vele, hogy

"elébe megyek én ennek a pénznyomtatási korszaknak, nehogy lemaradjak a nagy emelkedésről..."

Viszont, még ha el is érné az S&P500 a 4150-4200-as szintet, azaz technikai értelemben egy magasabb tetőt hozna létre és törné a csökkenő piaci struktúrát, akkor is ebben a gazdasági időszakban nem hinném, hogy egy bikapiac volna kibontakozóban. Az amerikai központi bank jegyzőkönyve nem sok meglepetést tartogatott, de abból táplálkozva rájöhetünk, hogy egyhamar nem lesz vége a magas alapkamat időszakának. Februári, márciusi és májusi ülésen mind 25 bázispontos(0.25%) emelés várható, amellyel nagyjából 5-5.25% körül tetőzne az alapkamat. Ezt nem is tervezik csökkenteni, amíg le nem törik az inflációt. Enyhülést 2024 hozhat, úgy érzem annak is inkább a második fele.

Powell(az amerikai jegybank mostani elnöke) nem szeretné elkövetni ugyanazt a hibát, mint elődje a '70-es években.

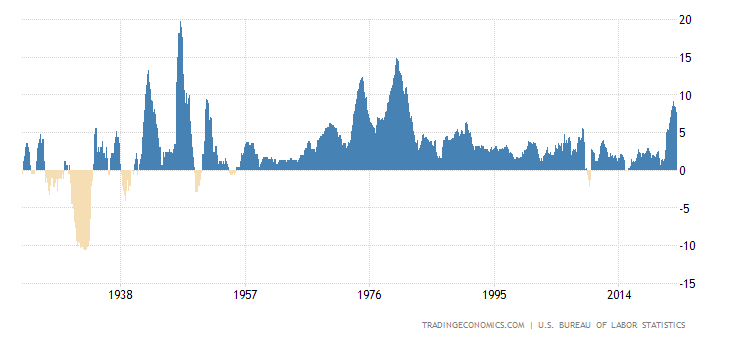

Szépen látszik, hogy 1970 elején az infláció felszökött 10% felé, majd amikor 4% körüli értékre csökkent, ami már megközelítette a várakozást, az amerikai jegybank ismét mennyiségi lazításba kezdett, stimulálta a gazdaságot.

Hatalmas hiba volt.

Az infláció ennek hatására még az előbb látott értékeknél is magasabbra táncolt, amit csak nagy nehézségek árán, egy recesszió kíséretében sikerült leküzdeni magas munkanélküli rátával. Ezért tehát elmondhatjuk, hogy mostani jegybankelnök szívesen elkerülné ezt az utat, viszont ha a kamatemelést túlzásba viszik ugyanez a sors jut nekünk is, úgyhogy nem árt vigyázni. A mostani gondolatmenet az, hogy "generáljunk recessziót, hiszen az mindig megoldotta az inflációs kérdést", ami igaz is persze, de nem feltétlenül szükséges. A csaknem egy hónappal ezelőtti piaci áttekintőben szó volt arról, hogy Powell(az amerikai jegybank jelenlegi elnöke) szerint az amerikai munkaerőpiac még mindig nagyon erős, ezért nehezebb letörni az inflációt.

Ezt a tényt alátámasztja az az adat, amit január 5-én publikáltak. Az USA munkanélküli rátája 3.5%, miközben az előrejelzés 3.7% volt, ezen felül az előző 3.6%-os adathoz képest még csökkent is. Ebből egyszerűen leszűrhetjük, hogy valóban, a munkaerőpiac még mindig erős. Arra számítanak, hogy legrosszabb esetben 5 százalék körüli munkanélküliség mellett visszatérhetünk a 2 százalékos inflációhoz.